2025年中国聚乳酸消费量、进出口及企业产能环境

2025-03-04 11:20

发布时间:2025-03-04 11:20 信息来源:辽宁省粮食发展集团有限责任公司

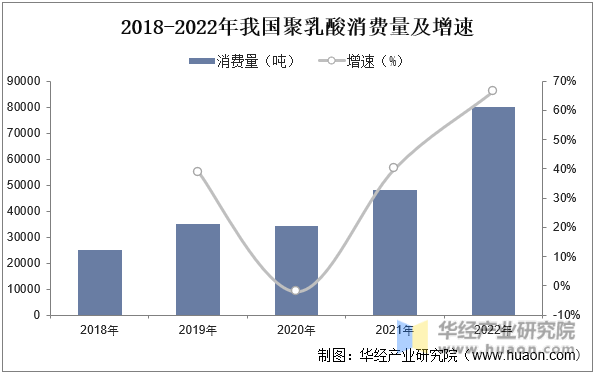

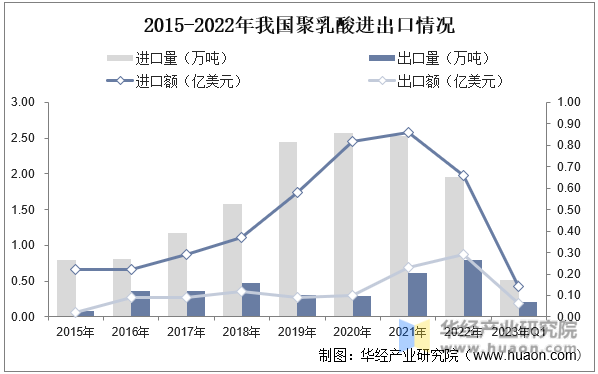

跟着近年来国表里“限塑禁塑”政策的实施,以及我国“限塑禁塑”相关时间表的推出,聚乳酸正在国表里市场逐步呈现出需求兴旺的场合排场。据统计,截至2022年我国聚乳酸表不雅消费量约7。5-8万吨。 2018年,因为国内聚乳酸市场尚处于起步阶段,且部门企业可以或许通过进口丙交酯的体例制制聚乳酸,聚乳酸进口量相对较低,2019年起,跟着国表里“禁塑限塑”政策的连续出台,国内聚乳酸市场起头进入成持久,同时国内产能受制于丙交酯“断供”的影响扩增受限,导致聚乳酸进口量大幅增加至2。45万吨。据统计,截至2023年第一季度我国聚乳酸进口量为0。51万吨,同比增加0。49%,出口量为0。21万吨,同比下降29。8%。

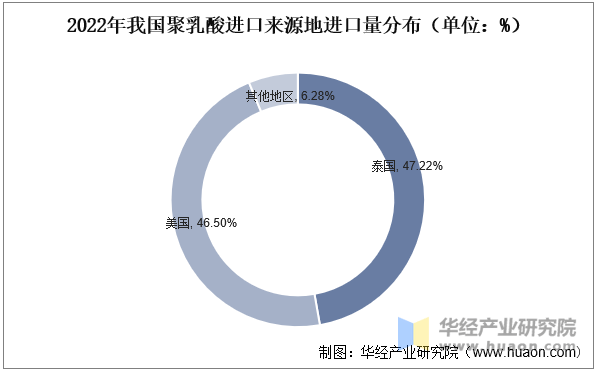

2018年,因为国内聚乳酸市场尚处于起步阶段,且部门企业可以或许通过进口丙交酯的体例制制聚乳酸,聚乳酸进口量相对较低,2019年起,跟着国表里“禁塑限塑”政策的连续出台,国内聚乳酸市场起头进入成持久,同时国内产能受制于丙交酯“断供”的影响扩增受限,导致聚乳酸进口量大幅增加至2。45万吨。据统计,截至2023年第一季度我国聚乳酸进口量为0。51万吨,同比增加0。49%,出口量为0。21万吨,同比下降29。8%。 欧洲和是聚乳酸最大的市场,而因为中国、日本、韩国、印度和泰国等国对聚乳酸的需求处于持续增加之中,我国聚乳酸次要从泰国取美国进口,据统计,2022年我国从泰国进口聚乳酸9238。3万吨,从美国进口聚乳酸9096。7万吨,进口量合计占比93。72%。

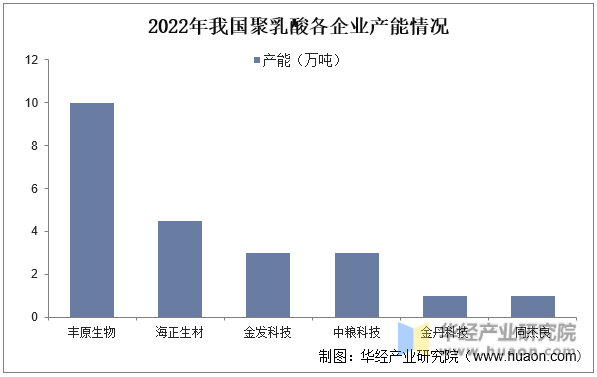

欧洲和是聚乳酸最大的市场,而因为中国、日本、韩国、印度和泰国等国对聚乳酸的需求处于持续增加之中,我国聚乳酸次要从泰国取美国进口,据统计,2022年我国从泰国进口聚乳酸9238。3万吨,从美国进口聚乳酸9096。7万吨,进口量合计占比93。72%。 本文节选自华经财产研究院发布的《2023年中国聚乳酸行业供需现状及将来趋向阐发,PLA行业总体处于景气形态「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。从聚乳酸全体行业款式来看,聚乳酸行业处于快速成长的形态,全球产能中国外企业高于国内企业。成长至今,国外企业凭仗农产物成本劣势和聚乳酸手艺的先发劣势,控制着全球近70%的聚乳酸产能。而正在国内,曾有一批企业依托从国外进口丙交酯的体例出产聚乳酸,但跟着TCP出产的丙交酯转为专供自有的聚乳酸产线利用,这批国内企业因无法获得环节原材料而遏制出产聚乳酸,导致国内聚乳酸产能向头部企业集中。国外的NatureWorks和TCP,国内的丰原生物和中粮科技取公司正在聚乳酸的发卖出产制制市场方面形成间接合作关系;而普立思、联泓新科、金发科技、金丹科技和万华化学属于聚乳酸行业内企业的潜正在合作者。

本文节选自华经财产研究院发布的《2023年中国聚乳酸行业供需现状及将来趋向阐发,PLA行业总体处于景气形态「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。从聚乳酸全体行业款式来看,聚乳酸行业处于快速成长的形态,全球产能中国外企业高于国内企业。成长至今,国外企业凭仗农产物成本劣势和聚乳酸手艺的先发劣势,控制着全球近70%的聚乳酸产能。而正在国内,曾有一批企业依托从国外进口丙交酯的体例出产聚乳酸,但跟着TCP出产的丙交酯转为专供自有的聚乳酸产线利用,这批国内企业因无法获得环节原材料而遏制出产聚乳酸,导致国内聚乳酸产能向头部企业集中。国外的NatureWorks和TCP,国内的丰原生物和中粮科技取公司正在聚乳酸的发卖出产制制市场方面形成间接合作关系;而普立思、联泓新科、金发科技、金丹科技和万华化学属于聚乳酸行业内企业的潜正在合作者。 华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解聚乳酸行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发聚乳酸行业市场、财产政策、手艺改革、市场风险、行业壁垒、按照聚乳酸行业的成长轨迹及实践经验,细心研究编制《2024-2030年中国聚乳酸行业市场所作款式及投资前景瞻望演讲》,科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解聚乳酸行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发聚乳酸行业市场、财产政策、手艺改革、市场风险、行业壁垒、按照聚乳酸行业的成长轨迹及实践经验,细心研究编制《2024-2030年中国聚乳酸行业市场所作款式及投资前景瞻望演讲》,科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。